こんにちは。 保険を売らない独立系ファイナンシャルプランナーの下田幸彦です。

今回は、あまり知られていないけれど実は制度上可能な「2社でNISAを使い分ける方法」について、詳しく解説したいと思います。

「NISAって1人1口座のはずでは?」と思った方、ぜひ最後まで読んでみてください。

制度の仕組みを正しく理解すれば、意外な使い方ができることに気づくはずです。

NISAってそもそもどんな制度?

NISA(少額投資非課税制度)は、投資で得た利益に対して本来かかるはずの約20%の税金を、非課税にできる制度です。

2024年からは「新NISA」として制度が改正され、以下の2つの枠に分かれています。

https://www.fsa.go.jp/policy/nisa2/know/index.html

2024年から始まった新NISAは、合計で年間360万円、最大1800万円まで非課税投資が可能です。

ただし、NISA口座は1人1口座までと決められており、複数の金融機関で同時に保有することはできません。

以下がNISA制度を利用できる人の条件と、NISA口座の利用条件です。

https://www.fsa.go.jp/policy/nisa2/know/index.html

でも実は…「乗り換え」を活用すれば2社で使える

この“1人1口座”というルール。

実は、「その年に使える口座は1つだけ」という意味で、毎年1回、別の証券会社へNISA口座の金融機関を変更することが可能です。

これを活用すると、以下のような運用が可能になります。

実例で解説:「2社でNISAを使う」仕組み

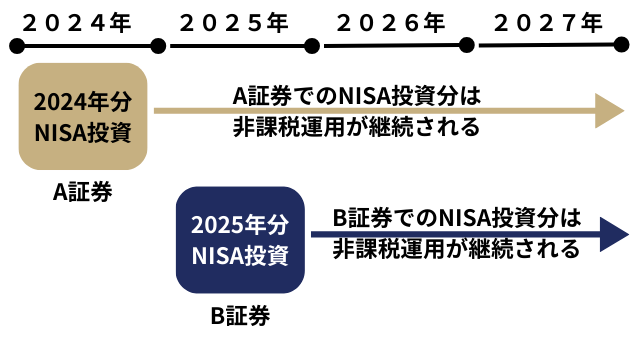

例えば、2024年にA証券会社でNISA口座を開設し、成長投資枠で日本株を購入したとします。

2025年にはB証券会社にNISA口座を移し、今度はB証券のNISA口座で成長投資枠で日本株や外国株を購入、つみたて投資枠で投資信託を積み立てていきます。

すると、こうなります:

- A証券のNISA口座 → 2024年に買った株はそのままNISA扱い(配当も非課税)

- B証券のNISA口座 → 2025年から新たに非課税投資スタート

つまり、2つの証券会社にNISA資産が“共存”できる状態になるのです。

図にすると下の図のようになります。

どんなメリットがあるの?

この方法の最大の利点は、証券会社ごとに異なる商品ラインナップや機能を使い分けたいときに有効です。

活用例:

- A証券では「超長期保有の日本株(配当重視)」を成長投資枠で購入し、10年〜20年放置しながら株価上昇と配当金狙い

- B証券では「つみたてNISA向けの投資信託」をつみたて投資枠を利用してコツコツ積み立てながら資産増加を狙う

また、A証券でしか取り扱いのない銘柄や、逆にB証券でしかできない積立設定など、証券会社の得意分野を活かせるという点も魅力です。

こんな人におすすめの方法です

- 特定の銘柄を買いたいけど、それが今の証券会社で扱っていない

- 長期保有と積立を証券会社ごとに分けて管理したい

- 今の証券会社に不満があるけど、既存資産はそのまま維持したい

証券会社は「ポイント還元」ではなく「戦略」で選ぶ

最近は、クレカ積立で●%ポイント還元!などのキャンペーンをよく見かけます。

確かにお得に見えますが、これらの還元率は頻繁に変わることもあります。

そのたびに証券会社を乗り換えていては、積立投資の管理が煩雑になり、長期的な成績にも悪影響を与えることも。

大事なのは、あなたの投資目的と戦略に必要な機能が備わっているかどうかです。

- 海外ETFを買いたい? → 米国株の取り扱いが豊富な証券会社を

- 自動積立したい? → 積立設定が柔軟な証券会社を

まずは、あなたのライフスタイルと資産形成計画に合った戦略を立てましょう。

そのうえで、それを実現しやすい証券会社を選べば、ブレずに投資を続けられます。

注意点:この方法にもリスクや手間はあります。

- 年内に複数回の証券会社変更はできません。(1年に1回まで)

- 切り替えには「金融機関変更届出書」などの手続きが必要です。

- 保有資産の管理は分散されるため、管理画面上で煩雑に感じるかもしれません。

この方法は「戦略的に活用したい人向け」です。

無理に2社を使い分ける必要はありませんが、「目的が明確であれば十分検討に値する使い方」です。

まとめ:NISA制度は「使い方次第」で差が出る

NISAは、単に「税金がかからない制度」ではありません。

仕組みを理解し、自分の戦略に合わせて活用することで、効率よく資産形成ができる制度です。

「2社でNISAを使い分ける方法」は、制度上合法でありながら、あまり知られていない活用法の一つ。

あなたが目指す資産形成のゴールに向けて、証券会社選びと戦略設計を見直すきっかけになれば嬉しいです。

▶︎ あなたのNISA活用、ライフスタイルに合ってますか?

「何から始めていいかわからない」「今の証券会社で大丈夫か不安」という方へ

投資ってなんだか不安…という方へ

無料ガイドブック「NISA一年生の教科書」

NISAが始まったけど、

「なんとなく不安で手を出せない」

「仕組みがよくわからないまま口座だけ作った」

そんな方のための無料ガイドブックです。

この一冊で、

✔ NISAのしくみと活用法

✔ 投資の基本と“やってはいけない”落とし穴

✔ 自分に合った始め方

がスッキリわかります。

迷っている方は、まず読んでみてください。

“あなたに必要なことだけ”を、やさしく丁寧にまとめました。