こんにちは。

保険を売らない独立系ファイナンシャルプランナー、青い森FP事務所の下田幸彦です。

今回は、多くの方が誤解している「終身保険」や「貯蓄型保険」について、できるだけわかりやすくお話しします。

私がこの記事を書こうと思った理由は──

あまりにも多くの人が“保険も貯蓄も同時にできるお得な商品”だと信じ込んでいるからです。

しかし、その認識は明らかに誤りです。

誤解: 終身保険は「一生涯の保障」+「解約返戻金」がある商品

終身保険は一般的にこう説明されます。

- 一生涯の死亡保障つき

- 払ったお金の一部が貯まる

- 解約すると戻ってくる

- 教育資金や老後資金にも使える

たしかに、言葉だけ聞くと魅力的ですし、1つ1つは間違いではありません。

ですが、ここに大きな勘違いが潜んでいます。

【結論】終身保険は”「保障」か「貯蓄」”どちらかしか受け取れない

ここが非常に重要なところです。

- 亡くなった時に死亡保険金を受け取る場合 → 解約返戻金(貯蓄部分)は消滅する

- 解約して解約返戻金を受け取った場合 → 死亡保障はなくなる

つまり、

保険料は“保障部分”と“貯蓄部分”の両方払っているのに、最終的に受け取れるのはどちらか一方だけ。

冷静に考えてみると、これっておかしいと思いませんか?

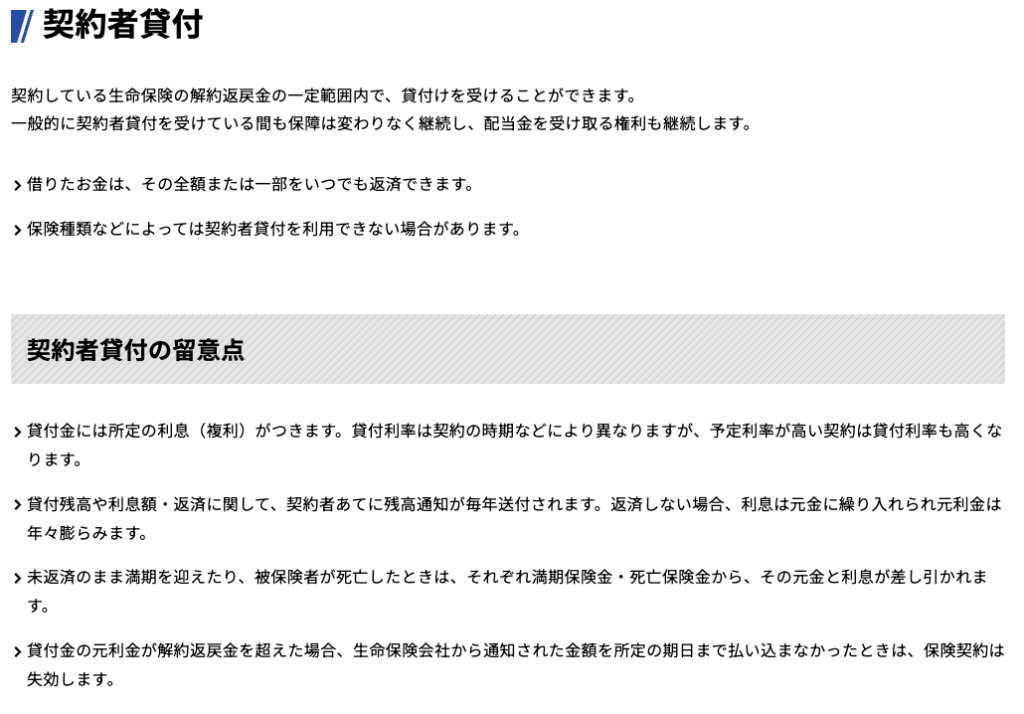

契約者貸付の“正体”を知っていますか?

貯蓄型保険で多くの方が誤解しているもう一点がこれ。

契約者貸付という機能です。

「返戻金があるなら、必要な時にそのお金を使えるんじゃないの?」

と思われがちですが、違います。

正しくは──

自分のお金を“借りる”という扱いになります。

契約者貸付とは、返戻金の範囲内で保険会社から“借入”をする制度です。

出典:生命保険文化センターHP(https://www.jili.or.jp/knows_learns/basic/continuance/93.html)

借りたお金には利息がつきます。

返済しなければ、将来の返戻金も圧縮されます。

つまり、

保険料を支払った瞬間、あなたの貯蓄部分のお金は保険会社の所有物になる

ということです。

ここを誤解したまま契約している人がとても多いのです。

保険会社にとって終身保険は“売れ筋商品”

私が保険代理店に勤めていた頃、終身保険は常に売れ筋上位でした。

理由はシンプル。

- 保険料が高い(=手数料が高い)

- 解約しづらい

- 長期間の契約が前提

- 更新がなく、販売員も説明がラク

つまり、販売側にとって“儲かる商品”だったからです。

でも、お客様にとってベストかと言われると──

今の私は「ノー」と答えます。

貯蓄と保障は分けた方が圧倒的に合理的

終身保険に1万円払うくらいなら、こうした方がシンプルで強いです。

- 保障は掛け捨て(安く、必要最小限にとどめる)

- 貯蓄・運用はiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)で育てる

なぜだと思いますか?

万が一が起きても、NISAやiDeCoの資産はちゃんと残るからです。

一方、貯蓄型保険ではどうでしょう?

- 死亡すると保険金を受け取る変わりに、解約返戻金は消滅

- 解約すると現金を受け取る代わりに死亡保障は消滅

結果として、資産全体でみると貯蓄型保険で一本化した方が増えにくいのです。

終身保険を「お得」と信じてしまう人の特徴

このように、終身保険をはじめとした貯蓄型保険にはこのような注意点があります。

でもなぜ、終身保険をお得に感じて契約する人が多いのでしょうか?

そこには、次のような心理があるだろうと、経験則から感じています。

- 投資は怖いから避けたい

- 自動で貯まる仕組みに安心感がある

- 知り合いの営業さんが良い人

- 保険なら安全だと“なんとなく”思っている

こういった心理は自然なことですが、

知らないうちに数百万円単位の差がつく可能性がある

という事実は絶対に押さえてください。

「知らなかった…」と思った方へ

ここまで読んで、

- 「貯蓄型保険ってそんな仕組みだったの?」

- 「勘違いしてたかも…」

- 「今の保険、見直した方がいい?」

と感じたなら──

保険を売らないFPのセカンドオピニオン

を一度受けてみてください。

商品を売らない立場だからこそ、あなたに本当に必要な保障、不要な保障を中立に判断できます。

まとめ:終身保険は“悪い商品”ではない。でも、誤解したまま契約するのは危険。

終身保険の役割はあくまで「保障」。

貯蓄や資産形成は、本来は銀行・証券会社の役割です。

両方まとめて“お得に見える形”にすると、本質が見えなくなり、大きな損につながる可能性があります。

だからこそ、

保障と貯蓄(運用)は分ける

この考え方を持っておくことが、とても重要です。

もし今の保険に不安があるなら

- 今の保険が自分に合っているかわからない

- 解約していいのか判断できない

- 本当に必要な保障額を知りたい

そんな方のために保険セカンドオピニオン相談を実施しています。

中立な立場から、あなたの大切なお金を守るためのサポートをしています。